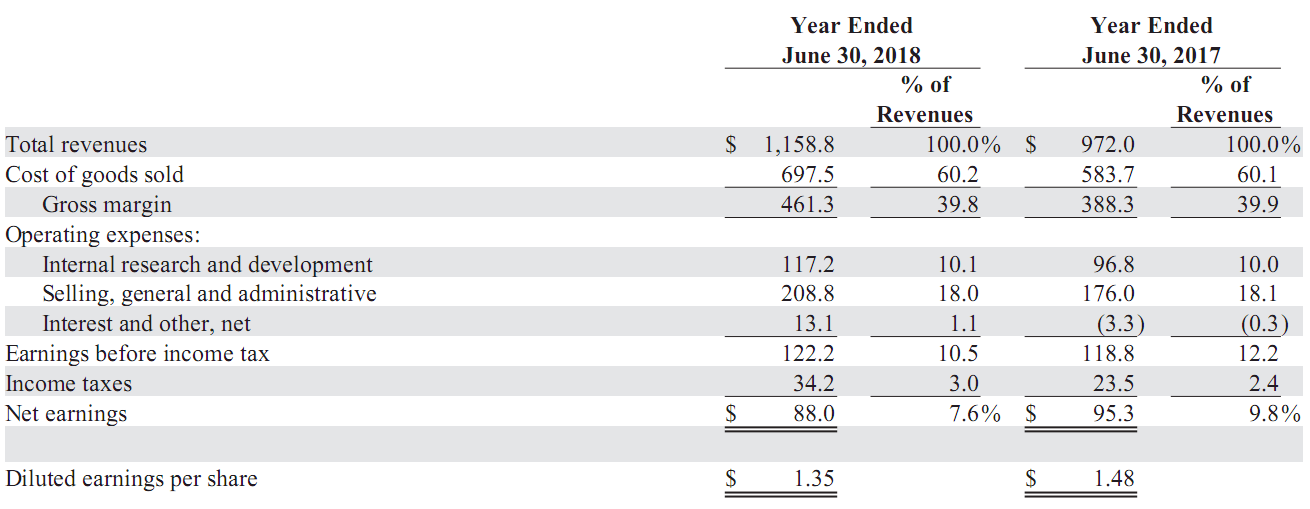

工程材料及光电器件制造商美国II-VI公司2018财年(2017.7-2018.6)总营收达11.59亿美元,同比增长14%,净利润8800万美元,净利率为7.6%,毛利率为39.8%。

分公司板块看,I-VI Laser Solutions营收4.28亿美元,同比增长26%,营业利润3680万美元,同比增长19%;II-VI Photonics营收4.64亿美元,同比增长11%,营业利润6770万美元,同比增长7%;II-VIPerformance Products营收2.66亿美元,同比增长24%,营业利润3080万美元,同比增长43%。

分市场板块看,II-VI公司FY18市场营收继续保持战略多元化,其中39%来自通信(无线和光通信),30%来自工业领域,10%来自国防领域,8%来自半导体资本设备,其余来自新兴应用,包括消费者电子、汽车和生命科学。市场也呈现多样化,其中北美为43%,欧洲为21%,中国为20%,日本为8%,世界其他地区为8%。

Dr. Vincent D. Mattera, Jr

II-VI公司总裁兼CEO Dr. Vincent D. Mattera, Jr表示:“在2018财年,II-VI的年收入首次超过10亿美元,是众多成就中的一个令人兴奋的里程碑。凭借3D感应的VCSEL制造,5G无线网络和电动汽车的碳化硅基板和EUV光刻的新型光器件以及国防应用,新增长市场在2018财年实现了近一半的增长。我们11月在纳斯达克市场举办了我们有史以来第一次投资者日,获得绝对积极的评价,其中是关于公司战略和技术平台如何在许多不断增长的终端市场中实现多元化业务的信息引起了共鸣。”

他继续表示:“在2019财年的第一季度,我们期待着欢迎来自我们最新战略收购公司CoAdna的团队。 我们相信,他们差异化的LightFlow?波长选择开关产品系列将补充我们市场领先的ROADM线卡通信产品组合,使我们能够满足客户对更多集成解决方案的需求。”

领先业界的通信产品

II-VI光通信产品技术让下一代高速光传输系统、网络和数据中心解决方案成为满足加速全球带宽需求的关键组成。作为陆地和海底光网络的核心,II-VI领先业界的980nm泵浦激光器增强了光纤传输中的光信号功率,实现高速信号在更长距离和更长时间传输。最新一代的980 nm泵浦激光器以及微型可调谐滤波器和混合无源器件属于II-VI公司超紧凑系列器件,这些器件对于新一代小型、长距离DWDM传输模块(100/200/400Gb/s)至关重要。

客户的下一代ROADM系统持续依赖II-VI先进的光放大器和嵌入式监控解决方案,因为可以有效补偿固定的信号损耗并监控信号完整性。 II-VI享有专利的OTDR模块允许系统实时自动检测和查明传输路径故障。云计算等应用的加速部署推动了数据中心建设的快速增长,II-VI公司高速25Gb/s VCSEL实现数据中心内光收发器的信号收发。微型WDM薄膜滤波器组件通过耦合发射端波长并在接收器端将它们分离,以实现100GbE收发器的带宽提升。

在移动无线应用中,II-VI为制造RF功率放大器客户提供基础SiC衬底,这些器件嵌入在4G无线基站中的射频拉远单元,以在RF信号到达天线之前增强其功率。人们普遍预计这些设备将嵌入到用于5G无线的下一代有源天线中,其中每个天线需要多个设备以实现更高的带宽。 SiC具有大量固有的物理和电子优势,例如高导热性,使得它们能够在高功率水平下操作并且仍然消散产生的多余热量。

II-VI公司还为消费电子市场制造低成本VCSEL,VCSEL阵列和低角度移位滤波器。VCSEL产品利用世界一流的6英寸GaAs平台,结合II-VI的外延晶圆生长和晶圆制造能力。

值得一提,II-VI公司的VCSEL已经被设计用于消费类产品,例如电脑鼠标以及智能手机和汽车方向盘中的页面导航。VCSEL还广泛部署在数据中心和新兴的HDMI光缆市场中。VCSEL技术正在被用于新兴的3D传感市场。通过收购6英寸外延和晶圆功能,II-VI投入大量资金完善产能扩张。

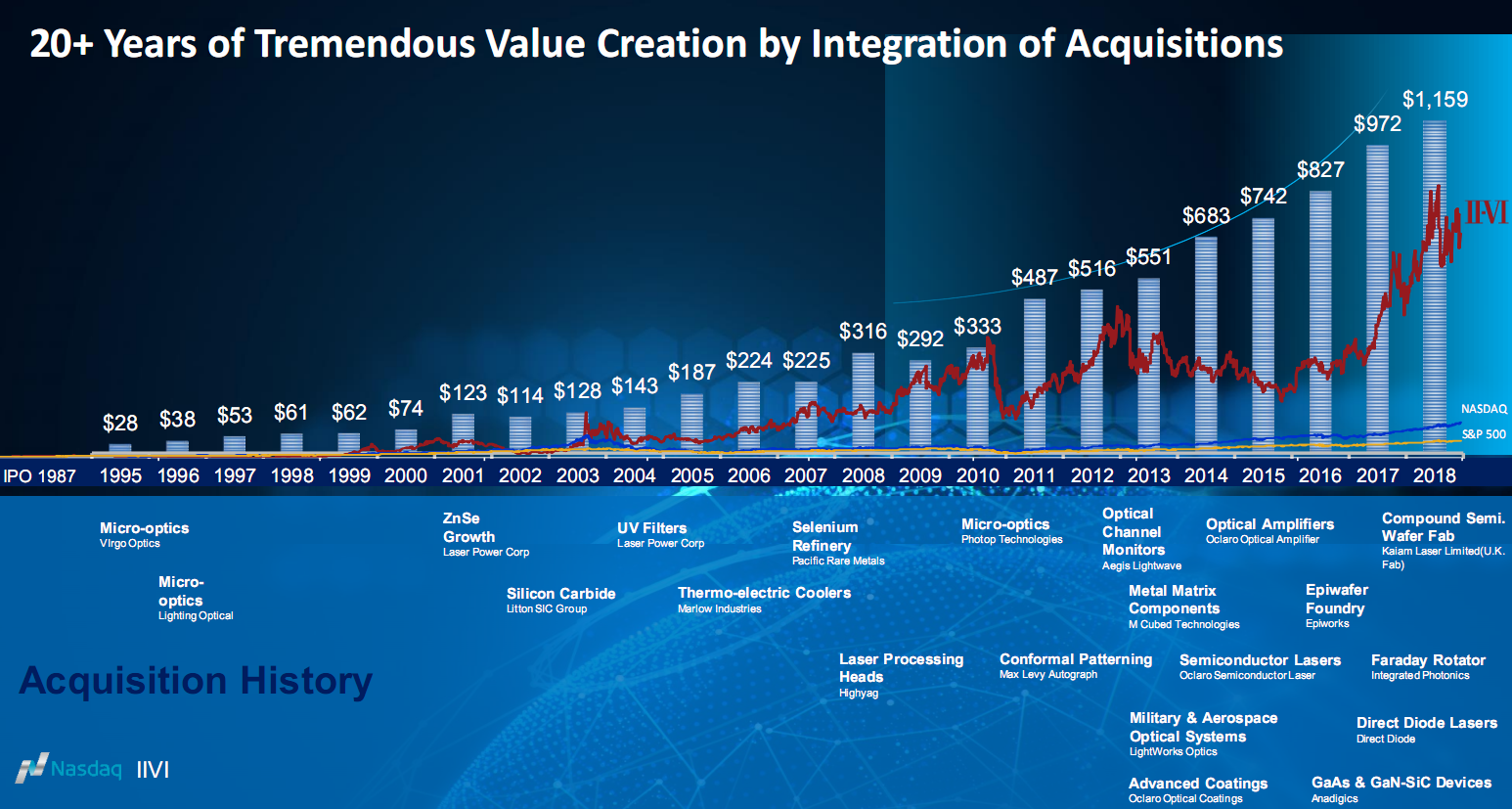

II-VI历年收入增长

II-VI公司众多产品线,在终端市场的发展下帮助客户增强竞争力。2018财年II-VI公司投资亮点有:

1、3D感应的VCSEL阵列制造规模提升:通过两项战略性收购,II-VI公司大胆投资加速为消费电子终端市场提供全球首个内部垂直整合的6英寸VCSEL平台,技术能力的提升让II-VI参与到生物3D识别、增强现实和激光雷达等新兴市场的发展中。

2、扩展新型高科技化合物半导体外延材料先进中心:这是II-VI开发和生产化合物半导体外延片的重要投资,这些是3D传感,光网络,无线通信和电力电子的核心。

3、拓展碳化硅半导体衬底:II-VI公司重点扩大了碳化硅基板的制造能力,利用资本和RD&E投资引入高度创新的制造工艺。对碳化硅基板制造的创新进行持续投资有利于公司增强与维持在新财年中的快速增长。

4、扩大CVD金刚石和CO2激光器光学元件的制造业务:2018年,宾夕法尼亚州Saxonburg的大约100名员工迁至宾夕法尼亚州Warrendale的新公司,部分原因是可用于满足EUV平版印刷需求的空间。 在2018财年,EUV光刻的组件增长了65%。

通信业务收入

5、对数据通信的VCSEL、微光学和隔离器材料的制造能力投资:这些投资使II-VI能够将超大规模数据中心光收发器的数据通信产品销售额翻番。 在2018财年,数据通信占通信收入的20%,高于去年的10%。

6、扩展980nm泵浦激光器制造生产线:其中包括在中国深圳的泵浦激光模块组装的新增产能,以及在瑞士苏黎世和菲律宾卡兰巴的晶圆厂和COC芯片。这一新产能应在2018年结束之前投入运营。我们的投资是在今年早些时候达到两个主要出货里程碑之后进行的:三百万个泵浦激光器模块和五十万个掺铒光纤放大器(EDFA)。我们估计这些组件可以通过光传输网络运行全球互联网流量的50%。

来源: