受全球电信市场用户趋于饱和及市场竞争不断加剧的双重影响,全球电信运营商收入步入中低速增长阶段。因此,国际领先运营商普遍布局融合视频、终端销售、企业市场、互联网应用和国际化市场,这些领域对收入增长的拉动作用已经显现。而我国电信运营商所处环境与美国电信运营商更为接近,同样面临收入稳定增长压力,相比本土互联网公司,同样处于劣势,因此更应借鉴美国运营商在管道侧业务的布局,加大对融合视频、企业市场和国际化市场的拓展力度。

重点布局融合视频、企业市场、个人互联网应用和国际化市场

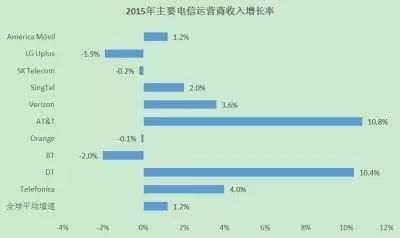

2016年3月,全球主要电信运营商财报相继披露,拉美运营商收入增长稳健,北美运营商增长强劲,欧洲运营商喜忧参半,而韩国运营商受到监管政策影响,经营业绩集体下滑。总体来看,全球运营商转型效果初显,经营业绩有所回升。

然而,分析AT&T、DT、Verizon、Telefonica等领先运营商的转型战略和业务重点发现,领先运营商在融合视频、企业市场、个人互联网应用和国际化市场的布局存在共性,并且这四个方面对收入增长的拉动作用已经显现。

■融合视频业务已成为全球运营商收入增长的主要驱动力之一

首先,视频业务直接拉动了领先运营商的收入增长,如AT&T 2015年视频业务收入增长达196.9%,对公司总收入增长的贡献率高达93.6%。其次,视频业务可与无线业务、家庭宽带等实现捆绑销售,有效拉动捆绑业务收入增长。最后,视频业务可拉动无线流量增长,Gartner数据显示,目前视频流量占全球移动数据流量的40%~50%,到2020年将达到80%~90%,这将有力地提升流量收入支撑动力。此外,视频业务也有助于保有用户黏性,提升用户满意度,并奠定相关业务营销的基础。Gartner数据显示,视频捆绑类用户离网率是非捆绑类用户离网率的50%~70%,业务净推荐值(NPS)是非捆绑类用户的2.5倍。

■企业市场已成为国际运营商的收入支柱

从实际运营情况来看,企业市场已经成为国际运营商收入的重要组成部分,如AT&T 2015年企业市场收入占比高达48.5%,其中以VPNs、VoIP、主机托管、安全服务及企业类U-verse高速宽带服务等组成的战略型新业务收入增速达12.9%,对企业市场收入增长贡献率高达239%。另外,截至2015财年第三季度,Vodafone企业市场总收入占比为28%,其中以M2M、云托管业务为主要驱动要素。

从发展趋势来看,企业市场在未来电信运营商收入结构中也将占据极其重要的地位,因为未来智能制造、物联网等核心需求主体是政企客户。为此,领先运营商也正在加快部署企业市场,如AT&T宣布2016年在全球企业服务部门投入100亿美元,约占其年度资本投资预算的50%。

■国际化是缓解国内收入增长压力的重要手段

上个世纪末开始,全球运营商便通过国际化,拓展新市场、获得新用户,以保持收入的持续增长,尤其是本土市场规模较小或本土市场趋于饱和的区域。目前,国际化业务已成为DT、Vodafone、Softbank、AT&T等领先运营商营运收入增长的重要组成部分。如2015年DT在美国市场的收入增速超过29%,对总收入的增长贡献率近100%;Vodafone在亚非新兴市场收入增速达到6.5%;Telefonica在拉美地区收入保持两位数高速增长,有力推动了其总收入的增长;AT&T国际市场收入增长贡献率达28.6%。

■个人互联网应用拉动收入和用户规模双重增长

与欧美运营商不同,日韩运营商在业务布局方面更为广泛,涉及应用分发、电子支付等个人互联网业务,如KDDI推出内容应用分发商店“au Smart Pass”,用户需要支付月租或单个应用内容购买费用。而且,KDDI有意将“au Smart Pass”打造为应用销售渠道,利用其销售能力,实现后向盈利。另外,KDDI还推出电子支付服务“au Wallet”,与自有电子商城、合作零售店等构成au电子商务生态体系。根据KDDI官方数据显示,2014财年KDDI电商领域结算佣金的收入增长贡献率约为13%。截至2015年年底,“au Smart Pass”线上用户规模约1402万,增长16%,“au Wallet”预付卡、信用卡用户规模累计达1810万,增长110%。

聚焦管道侧、网络高速融合智能化、加快“走出去”

首先,聚焦管道侧多元化业务。各区域所处环境不同,运营商具体的业务布局也存在一定差异,其中欧美运营商较互联网公司处于劣势,业务布局聚焦在融合视频、企业市场和国际化市场,而日韩运营商凭借其强大的产业链掌控力,逐步向上层互联网应用延伸。而我国电信运营商与欧美运营商经营情况类似,因此,我国运营商可以聚焦管道侧的多元化业务,包括视频接入、内容分发、政企网络解决方案、物联网等。

其次,加快网络向高速融合智能化升级。无论是融合视频服务、企业网络解决方案,还是个人互联网应用,均要求运营商建立广覆盖、深覆盖、高速化、融合化、智能化的网络,这也是运营商发挥在整个产业链中核心价值的必然要求。因此,我国运营商在聚焦收入端增长问题的同时,应该加快推进高速智能宽带网络升级,积极部署5G和物联网,持续提升网络承载能力。

最后,加大国际化市场拓展力度。尽管我国电信运营商的国际化拓展已经取得一定成效,但对比先进运营商的国际化进程仍存在差距。面对国内收入增长压力,加之国家“走出去”鼓励政策,我国运营商应该加大国际化市场拓展力度。建议借鉴国际运营商先进经验,实施“三步走”战略:第一步,聚焦亚洲、非洲、“一带一路”沿线等尚未饱和的区域市场,通过收购、兼并的方式快速挺进;第二步,将控股公司转变为全资子公司;第三步,整合资源,统一品牌,推动和实现全业务布局。

|